Ameeriklased elavad suuremates võlgades kui kunagi varem

Tänavu jaanuaris 4,1% peale langenud tööpuudust nähti Ühendriikides viimati 17 aastat tagasi. Stabiilselt kasvav palk ning soodsad väljavaated töökoha leidmisel julgustavad tarbijaid võtma aktiivselt laenusid hoolimata sellest, et intressimäärad on 2016. aasta teisest poolest alates tõusnud, kirjutab LHV finantsportaal.

New York FEDi poolt avaldatud võla ja krediidi aruandest järeldub, et USA majapidamiste koguvõlg kasvas eelmise aasta lõpuks 13,15 triljoni dollarini, mis on nüüdseks 473 miljardi dollari võrra kõrgem kui 2008. aasta kolmandas kvartalis saavutatud varasem tipp.

Kuigi suurima osa majapidamiste kohustustest moodustavad hüpoteeklaenud ja seegi on alates 2013. aasta kolmanda kvartali põhjast uuesti tõusujoones liikunud, siis kogusummas purustatakse uusi rekordeid tänu muude laenukohustuste suurenemisele.

Väljaspool kinnisvaralaenusid on teised kohustused stabiilselt kerkinud viimased kuus aastat, kasvades mullu neljandas kvartalis 58 miljardi dollari võrra 3,8 triljoni dollarini ehk kõrgeimale tasemele alates 1999. aastast, mil vastavaid andmeid hakati koguma. Täpsemalt suurenes autolaenude maht kvartaliga 8 miljardi dollari võrra, krediitkaardivõlg 26 miljardi dollari ja õppelaenude osa 21 miljardi dollari võrra.

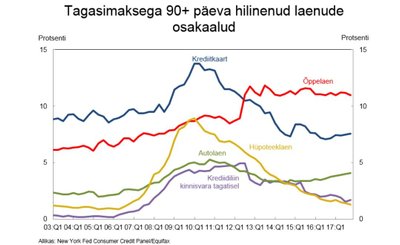

Õppelaenude tagasimaksetega hilinetakse aina rohkem

Tarbijate võime neid kohustusi teenindada on muutunud problemaatilisemaks. Näiteks 90 päeva tagasimaksega hilinenud laenude osakaal on tulnud alla 3,1%le, kuid jääb 2008. aasta kriisieelsest perioodist siiski kõrgemaks.

Eelkõige hakkab silma viivises õppelaenude väga kõrge osakaal, kui 11% laenuvõtjatest oli viimases kvartalis tagasimaksega üle 90 päeva hiljaks jäänud. Hariduse omandamiseks võetud laenude maht on majapidamiste kohustustes olnud üheks kiireima kasvuga segmendiks, kerkides kallinenud ülikoolihariduse tõttu 2008. aastast 0,64 triljonilt dollarilt praeguseks 1,38 triljoni dollarini ning ulatudes laenuvõtja kohta keskmiselt 34,1 tuhande dollarini. Palju on juureldud tugevneva tööturu kontekstis põhjuste üle, kuid üheks lihtsaimaks teguriks võib olla tagasimakse võime ülehindamine. Samuti on tagasimaksete hilinemine tõusvas trendis kulgenud autolaenude turul ning uuesti kasvama hakanud ka krediitkaardivõlgnike seas.

Kuna kinnisvaralaenude osakaal moodustab majapidamiste võlakoormast 68% ning intressimäärade taset võib hiljutisest tõusust hoolimata hinnata ajalooliselt veel suhteliselt madalaks, mis hoiab hüpoteeklaenude teenindamise võimet kõrgena, siis ei muretseta ka majapidamiste koguvõla kasvu pärast. Kuid intressimäärad on siiski liikumas ülesmäge ning tagajärjed võivad esmalt hakata välja paistma just muudes tarbijatele suunatud laenudes, kus pangad on viimastel aastatel agressiivselt oma laenuportfelle suurendanud ning kohati võib täheldada juba laenude teenindamise raskusi.