Analüüs: Riik peaks käivitama oma võlakirjaprogrammi

Eelmisel aastal juhtusin Norras rääkima kahe sealse finantstegelasega, Harald Magnus Andreasseniga firmast First Securities ja Norra valitsuse pensionifondi (varasema nimega naftatulufond) direktori Martin Skanckega. Muu hulgas tuli jutuks teema, miks Norra emiteerib võlakirju. Norral pole rahapuudust, vastupidi, reservid ulatuvad sadadesse miljarditesse dollaritesse. Ometi emiteeritakse võlakirju ehk laenatakse raha. Põhjusi on mitu, kuid esimesena öeldi mulle: turg nõuab.

Näiteks on välismaal portfelliinvestoreid, kes tahaksid panna raha Norra majandusse, aga kelle jaoks Norra aktsiaturg ja muud instrumendid on kas liiga väikesed, liiga tundmatud või liiga riskantsed. Sama kehtib ka Norra enda kodanike ja fondide, sealhulgas pensionifondide kohta, kes tahavad paigutada oma raha Norra majandusse ning kelle meelest ainult riigi võlakirjad on küllaldaselt pikaajalised ja turvalised.

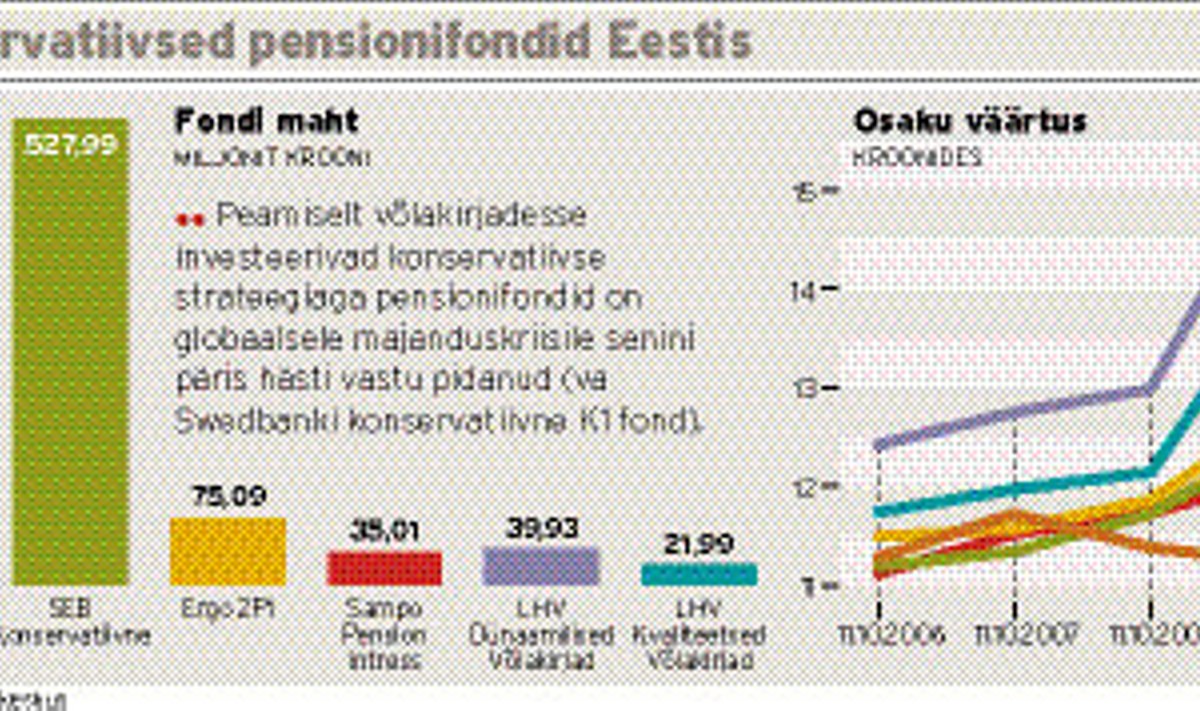

Sama asja võib öelda ka Eesti kohta. Tallinna börs on kääbuse mõõtu. Paljud välisinvestorid ei hakka siiapoole vaatamagi, kuna pole käibeid ega likviidsust. Nagu Swedbanki fiasko näitab, pole Eesti pensionifondidel, kes tahavad osa raha meie majandusse suunata, selleks häid võimalusi. Suuremad ettevõtted on enamasti soomlaste ja rootslaste kontrolli all, saavad oma finant-seerimisvajadused mujalt ja nad ei ole huvitatud Eesti võlakirjaturul osalemisest. Nii jäävadki siinsele kapitaliturule järele pisikesed ja ainult paarile sektorile (kinnisvara ja finants) keskendunud tegijad. Tänases lehes räägib Danske Marketsi Balti divisjoni juht Howard Wilkinson (loe lk 2), et Eesti kroonides pikaajalist ja turvalist (pikaajaline tähenduses 20 aastat, mitte kaks aastat) investeerimisvõimalust pole. „Eesti riigi võlakirjad võiksid olla sellisteks teoreetilisteks instrumentideks, aga neid ei eksisteeri,” lisas Wilkinson.

Tasubki küsida, kas võimalikku riigi võlakirjade programmi (just programmi, mitte ühekordset üritust) võiks vaadata mitte nurga alt „riik laenab – ei laena”, vaid hoopis: kas turul oleks Eesti riigi võlakirju vaja? Võib rääkida lühiajalistest võlakirjadest (kaks-kolm kuud), keskmistest (kaks-kolm aastat) ning isegi väga pikaajalistest võlakirjadest (20–30 aastat). Kas Eesti vajab sellist terviklikku, läbimõeldud võlakirjastrateegiat?

Tallinna börsi juht Andrus Alber vastab: „Jah.” Alberi sõnul võiksid riigi võlakirjad tõepoolest anda tõuke Eesti kapitalituru arengule. Ta näeb ostjatena nii eraisikuid, pensionifonde, investeerimisfonde, panku kui ka teisi investoreid. „Kui teha võlakirjad madala nominaalväärtusega, näiteks sada krooni või kümme eurot, oleksid need kättesaadavad ka eraisikutele,” lisab Alber. Kui võlakirjad on börsil kaubeldavad, võiksid need pakkuda likviidsemat ja ehk ka tasuvamat alternatiivi hoiustamisele. Alber meenutab Hüvitusfondi omaaegseid obligatsioone, mille omanikeks oli eri aegadel üle 20 000 isiku ja millega Tallinna börsil tehti tuhandeid tehinguid. „Kui isegi tollal leidsid võlakirjad omaniku, miks siis nüüd, kui Eesti on arenenum ja rikkam, ei võiks võlakirjaturg toimida?” küsib Alber.

Rahandusministeerium vastu

Hoopis vastupidise vaatenurga aga pakub rahandusministeeriumi riigikassa osakonna juhataja Ülle Mathiesen. „Oleme jätkuvalt seisukohal, et võlakirjade emiteerimine ei ole otstarbekas,” ütleb Mathiesen. Tema sõnul on küsimust analüüsitud nii riigi kui ka turu vajaduste seisukohalt. Mathiesen loetleb mitu riski riigi võlakirjaprogrammis. Näiteks on üks euroalaga ühinemise kriteeriume ka intressikriteerium, mida arvestatakse pikaajalise kodumaise võla pealt. Praegu pole see kriteerium meile probleemiks. Võlakirjaturule sisenedes aga tekib risk.

Samuti arvatakse rahandusministeeriumis, et välisinvestorite huvi meie riigi võlakirjade vastu on tagasihoidlik. Kohalikud pangad ilmselt neid ei ostaks. Tavainvestoritel (mitte pensioni- ja kindlustusfondidel) ei oleks riigi võlakirjade ostuks vaba raha. Tekiks sobimatu konkurents pangahoiustel oleva rahaga. Mathiesen arvutab, et Eesti pensionifondid võiksid aastas võlakirjadesse investeerida maksimaalselt 120 miljonit krooni. Seega ei oleks riigi võlakirjadele turgu. Kohalikel investoritel pole raha, välisinvestoritel pole huvi, võlakirjad jääksid ebalikviidseks ning kogu see emiteerimisvärk oleks riigi jaoks liiga kallis ja tülikas.

Need on asjalikud vastuväited. Tõsi, huvi ja likviidsust on keeruline hinnata, kui Eesti kapitaliturgu kui sellist ei eksisteeri. Me ei tea ette, milline oleks huvi ja kuidas võlakirjaturg hakkaks toimima. Teiseks võib väita, et üks osa ohtudest on seotud praeguse majanduskriisiga. Kriis möödub, Eesti usaldusväärsus tõuseb ja investoritel on ka rohkem raha võimalike võlakirjade ostuks.

Võimalikku võlakirjaprogrammi ei peaks käsitlema kui praegu kohe vajaminevat. Eriti kui tuleb veel kord analüüsida nüüd tõeks saanud pensionisüsteemi nõrkusi. Eestlased on siiamaani laenanud rootslaste sääste. Riigi võlakirjad on üks klassikalisi, paljudes riikides läbiproovitud vahend, kuidas kohalike säästjate säästud kohalikku majandusse suunata. See võiks saada ka üheks osaks riigi rahanduse strateegilisel juhtimisel.