19.04.2016, 00:10

Ministeerium tahab ettevõtjate autod kergema äratundmise huvides kleepsudega märgistada

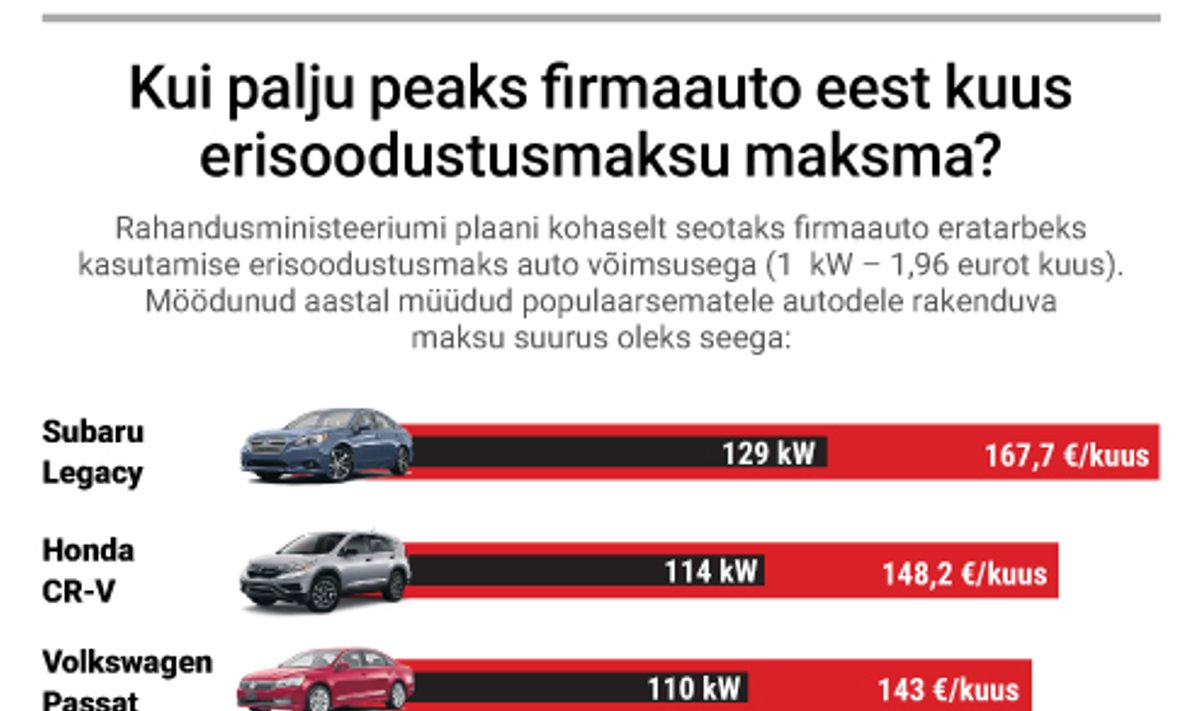

Kui palju peaks firmaauto eest kuus erisoodustusmaksu maksma?

FOTO:

Rahandusministeeriumi ettepanek reformida firmaautode maksustamine kilovatipõhiseks ja kleepida erimärgiseid tekitas maksumaksjate liidu juhatuse liikmel Lasse Lehisel hulga vastamata küsimusi.

Sõiduautode puhul, mida kasutatakse ühtaegu nii ettevõtluses kui ka erasõitudeks, loobutaks sõidupäevikute pidamisest. Ettepaneku järgi asendataks kehtiv erisoodustuse fikseeritud piirmäär auto võimsusest oleneva arvestusega ja määrataks kilovati hinnaks 1,96 eurot. Seega kujuneks erisoodustuse maksukohustuseks (tulu- ja sotsiaalmaks) 1,3 eurot ühe kilovati kohta kuus.