Kui palju suurendab euribori tõus autoliisingu kuumakset?

(9)

Seitse aastat miinuses olnud euribori intressimäär tõusis suve alguses taas üle nulli. Coop Liisingu äriliini juht Martin Ilves selgitab, millisel määral mõjutab euribori tõus autoliisingu kuumakset.

Kuna enamik liisingulepinguid sõlmitakse Eestis ujuva intressimääraga, siis sõltub ka liisingu kuumakse euribori muutusest.

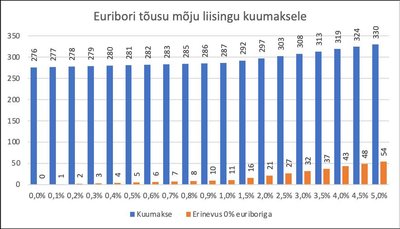

Keskmise liisingukliendi jaoks, kelle kasutusrendileping on sõlmitud viieks aastaks, summale 20 000 eurot ja jääkmaksumusega 25%, kergitab euribori mõneprotsendiline tõus kuumakset vaid vähesel määral. Näiteks 1% võrra tõusnud euribor suurendab keskmist liisingumakset umbes 10 eurot ja 2%-line tõus ligi 20 eurot. Kuna ekspertide hinnangul tõuseb euribor lähiajal maksimaalselt kuni 2%, siis liisingumaksete kallinemine on teiste hinnatõusude valguses suhteliselt tagasihoidlik.

Kui vaadata finantsajalugu, siis on majanduskriisist tulenevad kõrged intressimäärad reeglina lühiajalised. Näiteks 2008. aasta kriisi tipphetkel kasvas sõiduautode intressimäär Eestis küll üle 7 protsendi, kuid juba mõne kuu pärast algas langustrend.

Kui auto on teie perele vajalik tarbeese, siis ei ole selle ostmist mõtet edasi lükata euribori tõusu kartuses. Alati tasub aga kaaluda, kas ikka on mõistlik osta valiku kõige kallim auto või rahuldab teid ka madalama hinnaklassi sõiduvahend. Säästlikumat autot valides hoiate raha rohkem kokku, kui kallinev euribor suurendab liisingu kuumakset.

Euribori ehk üleeuroopalisest pankadevahelisest intressimäärast sõltub laenu ja liisingu tagasimakse suurus. Enamasti on laenu- ja liisingumaksed seotud 6 kuu euriboriga, kuid pangad on sõlminud laenulepinguid, mis on seotud näiteks 3 kuu või 12 kuu euriboriga. Kui euribor muutub, siis muutub ka lepinguline intressimäär, mis tähendab, et laenu kogu intressi arvestatakse laenujäägilt võttes arvesse muutunud euribori.