Iga päev 12 000 taotlust. Kiireid laene andva firma esindaja kiidab riigi uut plaani

(23)

Bondora juhatuse liige ütleb, et positiivse krediidiregistri idee on igati hea. Kliendid ei pruugi täna laenuandjatele kogu tõde avaldada.

Laenuturgu avatumaks ja läbipaistvamaks muutev ning inimeste makseraskustesse sattumise riski vähendav eelnõu rakendub rahandusministeeriumi eestvedamisel eeldatavalt lähema kahe aasta jooksul.

Kuigi krediidiandjatel on kohustus enne laenuotsuse tegemist hinnata inimese võimet krediiti tagasi maksta – eelkõige hinnata inimese sissetulekuid ja olemasolevate finantskohustuste suurust – ei pruugi täna kättesaadav teave olla kõikehõlmav.

Näiteks pangakonto väljavõte või inimese enda kinnitatud andmed võivad jätta varjatuks info tema kõikide võetud kohustuste kohta. Krediidiandjale on andmekogude kaudu kättesaadav küll negatiivne krediidiinfo ehk ülevaade maksehäiretest ja võlgnevustest, kuid positiivne krediidiinfo finantskohustuste kohta (krediit, laenud, järelmaksud) pole täna kättesaadav.

„Igal vastutustundlikul krediidiandjal on otsene huvi, et laenukoormus ei käiks kliendile üle jõu ega lõppeks halvemal juhul maksejõuetusega. Positiivne krediidiregister tagaks finantsteenuse pakkujale õige ja täieliku teabe. Registri käivitumine on sektoris oodatud, sest aitab teha paremaid otsuseid nii laenuvõtja kui ka -andja vaates,“ kommenteeris finantstehnoloogia ettevõtte Bondora juhatuse liige Martha Skirta.

„Lisaväärtusena annaks krediidiregister ka tarbijale parema võimaluse kontrollida enda sõlmitud lepinguid ja pakuks tervikpildi aktiivsetest kohustusest,“ märkis Skirta.

Kuna kliendi kodupangal on üldjuhul parem ligipääs tema kohta käivale teabele, sh näiteks tarbimisharjumustele ja muule infole, mis aitab hinnata tarbija krediidivõimelisust, võib konkurents krediiditurul olla sellega mõnevõrra pärsitud.

Positiivse krediidiregistri eesmärgiks ongi muu hulgas tõhustada krediidituru toimimist ja anda tarbijale paremad võimalused sobivaima pakkumise valimisel. See suurendab krediidiandjate omavahelist konkurentsi, muutes ka laenu võtmise tarbijale mugavamaks ning võimalik, et ka soodsamaks.

2022. aasta alguses tegutses Eestis 94 krediidipakkujat, millest 70 kuulub finantsinspektsiooni järelevalve alla, ja kes oleksid krediiditeabe jagamise seaduse jõustumise järel kohustatud infot krediidilepingute kohta krediidiregistrile andma.

Eelnõu mõju saab hinnata suureks, sest Eestis on sõlmitud üle miljoni füüsilisi isikuid puudutava krediidilepingu. Täpne isikute arv ei ole siiski teada, sest on palju neid, kes on sõlminud rohkem kui ühe lepingu.

Rahandusministeeriumi koondatud statistika põhjal esitavad füüsilised isikud tööpäevas hinnanguliselt umbes 12 000 krediiditaotlust, st umbes 240 000 taotlust kuus.

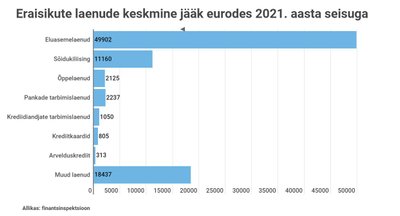

Pankade keskmine tarbimislaenu summa (2237 eurot) ületab märkimisväärselt krediidiandjate keskmise tarbimislaenu summat (1050 eurot). Finantsinspektsiooni andmetel kasvas panga keskmine tarbimislaen 2021. aastal 226 euro võrra, samal ajal kui krediidiandja keskmine tarbimislaen 266 euro võrra.