Ühest ajaloolisest perioodist teise

2022. aasta juulis lõppes üle kuue aasta kestnud negatiivsete intresside periood. Euriboride tõusu taustaks oli keskpankade baasintresside tõstmise ootus, keskpankade motivaatoriks aga omakorda kõrge inflatsioon. Alles viis kuud tagasi, septembri alguses, tõstis Euroopa Keskpank deposiidimäära 0%-lt tasemele 0,75%. Lõppes alates 2012. aastast kestnud periood, mil keskpanga deposiidimäär oli olnud 0% või negatiivne.

5 kuud hiljem ehk veebruaris 2023 on Euroopa Keskpanga deposiidimäär 2,5%. Suure tõenäosusega tõstetakse 16. märtsi istungil deposiidimäära veel 0,5 protsendipunkti võrra ning võimalik on täiendav intressitõus maikuus. Seega kuue kuuga oleme liikunud täiesti uude intressikeskkonda. Keskpanga deposiidimäär on tõusnud 0%-lt 3%-ni, tempo mida ei ole Eurotsooni varasema ajaloo jooksul nähtud. USA Föderaalreserv on tõstnud intresse isegi veidi kiiremas tempos (Viimase aasta jooksul 0%-lt 4,75%-ni), mis on sealse keskpanga jaoks kiireim intressitõusude tempo alates kaheksakümnendatest.

Inflatsioon on loonud fooni intresside tõusuks

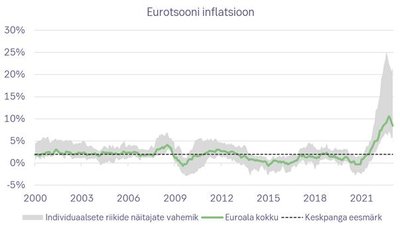

Sellise kiire intressitõusu taustaks on Venemaa agressioonist Ukrainas ja energiakriisist hoogu saanud inflatsioon, mis on tõusnud paljudes Euroopa riikides kümnendite kõrgeimale tasemele. Euroopas tervikuna on tekkinud olukord, kus esimest korda Eurotsooni ajaloos ei ole ühtegi euroala riiki, kus hinnatõus võrreldes aastatagusega oleks madalam kui 2%. Jaanuaris oli madalaima inflatsiooniga Eurotsooni Hispaania, kus inflatsioon oli 5,8% versus 8,5% euroalal tervikuna. 2% on oluline number, sest ligi 2%-lise inflatsiooni saavutamine on Euroopa Keskpanga hinnastabiilsuse tagamise nurgakivi.

Enam ei ole küsimus ka ainult energiakandjate hindades, sest alusinflatsiooni (millest on eemaldatud toidukaubad ning energiakandjad, mille hinnad on volatiilsemad) näitajad on kõigis riikides samuti üle maagilise 2% piiri. Kõige madalama alusinflatsiooniga riigid olid Luksemburg (3,9%) ning Hispaania (4,1%).

Baasintressid ennetavad Euroopa Keskpanga samme

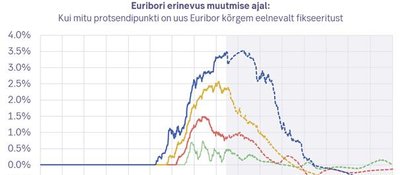

Kuigi keskpanga deposiidimäär jõuab 3%-ni kuu aja pärast, ületas 6-kuu Euribor 3% taseme juba veebruari alguses ning 12-kuu Euribor 2022. aasta detsembri keskel. Baasintresside puhul võtab turg arvesse Euroopa keskpanga järgmiseid samme – 1-kuu Euribori puhul järgmise kuu intressimäärade muutusi, 6-kuu Euribori puhul aga järgmise 6 kuud intressimäärade muutusi. Just erakordselt kiire intressitõus (kõrgete inflatsiooni numbrite ja üsna selgete keskpankurite sõnumite taustal) on venitanud erinevate Euriboride intressimäärade vahed ülimalt suureks.

Tegelik Euribori määr on individuaalne ning oleneb laenulepingust

Kuigi Euriboride määrad avaldatakse igapäevaselt, on iga laenulepingu puhul kindlaks määratud, täpne baasintressi muutumise kord – 1-kuu Euriboriga seotud laenulepingute puhul on selleks iga kuu kindel kuupäev, 12-kuu Euriboriga laenulepingute puhul toimub baasintressi muutus kord aastas. Seetõttu jõuab baasintresside tõus järkjärguliste sammudega neile, kellel on 1-kuu Euribor, kui pikema perioodiga Euribori puhul tuleb intressikulu muutus suurema hüppena. Seetõttu on kiirelt muutunud intressikeskkonna tulemused jõudnud osadesse laenudesse kohale, kuid teiste laenude puhul on need veel järgnevate kuude jooksul ees. Näiteks 12-kuu Euribori sisaldavad laenulepingud, mille intressi muutmise kuupäev on märtsikuus, on nautinud 0%-list baasintressi, kuid järgmise intressi muutmise kuupäeval tõuseb Euribori komponent ligikaudu 3,5%-le.

Euribor laenulepingus võib tõusta kuni aasta lõpuni.

Võttes arvesse turuootusi Euroopa Keskpanka deposiidimäära ning Euriboride osas, jõuab intressitõusude mõju lõpulikult laenulepingutesse 2023. viimases kvartalis 3-kuu ja 6-kuu Euriboride puhul ning 2024. aasta alguses 12-kuu Euriboride puhul. Sellest hetkest alates võiksid järgnevad Euriboride muutused kaasa tuua leevenduse mõnevõrra madalamate intresside näol. Finantsturud aga ei prognoosi baasintresside kiiret langust ega naasmist alla 0% või selle lähedale. Pigem tuleks järgnevatel aastatel arvesse võtta, et Euribor on positiivne number ja Euribori muutus võib tuua kaasa laenuintressi vähenemise või kasvu.