Kristjan Lepiku analüüs: üks mull ei ole Euroopas veel lõhkema hakanud. Itaalia probleem on vältimatu

(73)

Majandusekspert ja iduettevõtja Kristjan Lepik kirjutab oma uudiskirjas, mis juhtus Silicon Valley Bankiga ja mida me sellest järeldama peame. Ka Euroopa peab siin olema väga ettevaatlik, sest kaks mulli on siingi selgelt tekkinud. Delfi Ärileht avaldab Lepiku postituse autori loal täismahus. Ta kirjutas oma postituse eile.

Käesolev nädal kujunes üsna erakordseks – USAs läks põhja idufirmade finantseerimisega tegelev Silicon Valley Bank (SVB). Üsna huvitav juhtum mitutpidi, sest tegemist on 40-aastase ajalooga pangaga, mis on väga olulist rolli Silicon Valley arengus mänginud. Mõjutab ka Eestit – mul seal raha ei olnud, kuid rääkisin paljude ettevõtjatega, kellest mitmed ka neljapäeval sealt raha kätte said.

Täna on pühapäev ning see kõik on korralik deja vu aastasse 2008. Turgudel oli toona väga erakordsed ajad ja paljud nädalavahetused möödusid oodates, et mida mõne problemaatilise pangaga ette võetakse. Sest nädalavahetustel on turud suletud ja surve selles osas maas. Kuid see on väga konkreetse lõpptähtajaga üürike aeg – Aasia turgude avanemiseks pühapäeva õhtul peab lahendus olemas olema, muidu tekib turgudel paanika.

Just selline on ka antud nädalavahetus, sajad ja pigem isegi tuhanded magamata inimesed USAs töötavad lahenduse nimel. Kirjutasin eile Linkedinis, millised võiks olla lahendused. Esmaspäevaks midagi kindlasti lahendatakse, küsimus on vormis.

Ma kirjutan tänases uudiskirjas kahest asjast – miks SVB juhtus ja kes on selles peamine süüdlane. See aitab meil mõista, mis turgudel järgmiseks saada võib.

Esiteks, ajalugu selle juhtumi kohta:

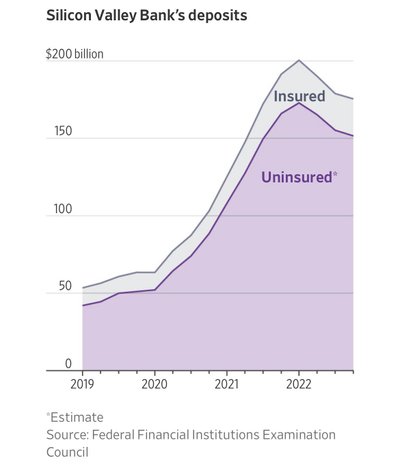

2020–2021: Tehnoloogiasektor oli tugevalt arenenud kogu eelneva kümnendi, kuid COVID-19 järel saabunud keskpankade uus rahatrükk ja nullis intressid panid selle veel võimsamalt kihutama. SVB teenindas peamiselt idufirmasid ja näete, kui võimsalt nende sissetulevad deposiidid sel ajal kasvasid: 50 miljardi juurest 200 miljardi dollari juurde.

2021: Kuid on selge, et kui deposiidid iga aasta kahekordistuvad, siis ei suuda pank nii kiiresti uusi laenusid kvaliteetselt välja anda, seega pidi SVB pank raha kuhugi parkima. Tuletame meelde 2021. aasta suve. Lühiajalised intressid ja võlakirjad olid nullis (Saksamaa riigivõlakirjad isegi negatiivsed). FED ja teised keskpangad rääkisid, et inflatsioon on ajutine, ärge muretsege. SVB pani pea 100 miljardit vaba raha üle 10-aastastesse võlakirjadesse, väga tugevad instrumendid, kuid keskmine aastatootlus oli neil siis vaid 1,56%.

2022: Turgudele saabub närvilisus, idufirmade finantseerimine pidurdub ja FED ja ECB hakkavad (viimastena) aru saama, et inflatsioon ei olnudki ajutine. Tõstetakse jõuliselt intresse ja koos sellega hakkavad võlakirjaturud kukkuma. SVB jaoks vilets seis – deposiidid vaikselt vähenevad ja samal ajal portfellis olevad pikad võlakirjad kaotavad väärtust. NB! USA pangandusreeglite järgi ei pea SVB (ja teised) seda raporteerima kahjumina, kui nad kavatsevad neid võlakirju lõpuni hoida (held to maturity). Hmm … Kui palju siis selliseid kahjumeid veel olla võib? Umbes 620 miljardit. Aga ma tulen selleni veel tagasi.

8 märts 2023: SVB teatab, et likviidsuse tagamiseks müüb ta osa võlakirjadest kahjumiga ning emiteerib ka 2,25 miljardi eest uusi aktsiaid.

9 märts 2023: päeva jooksul hakkab ringlema jutte, et mitmed riskikapitalistid (VC-d) soovitavad portfelliettevõtetel oma raha SVBst välja võtta. Peamiselt liigub see info chat'ides, kuid samuti hakkab kukkuma SVB aktsia. Järgmisel päeval selgub, et kokku sel päeval võeti välja 42 miljardit dollarit. Minge vaadake ülalolevat joonist – see on veerand nende tänasest deposiidimahust, meeletu tempoga lahkumas. Rekordiline pangajooks.

10 märts 2023: regulaatorid (FDIC) saabuvad SVB kontorisse ja sulgevad panga. Mõistlik tegu, ehk oleks pidanud isegi varem tegema. Sest on selge, et see pangajooks oleks panga täitsa tühjaks tõmmanud. Nüüd on veel nädalavahetus aega, et panna paika plaan SVB jaoks ja proovida leida kosilasi.

Seega 40-aastane pank läks 40 tunniga põhja.

Karm. Aga mis saab edasi?

SVB järelmõjud saavad olema olemas nii idusektorile kui ka pangandusele. Ootame täpse lahenduse ära, siis on lihtsam järelmõjusid hinnata.

Kahtlemata oli SVB finantsjuhtimises teinud ränki vigu. Ja ka kriisijuhtimine viimase nädala jooksul oli hindele 10st 2. Minu arvates asub aga peamine probleem nende sündmuste taga mujal.

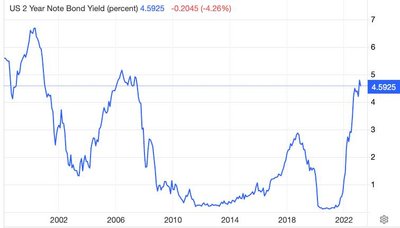

Vaadake joonisel USA kahe aasta riigivõlakirja intressimäära viimase 25 aasta jooksul. Enamiku eelmisest kümnendist veetis selle alla 1%. See ei ole normaalne mitte mingit pidi. Selle põhjustaja oli keskpankade tegevus, hoiti intressid nullis ja trükiti raha pahinal. Selle ülekuumenemise viljasid me praegu hakkamegi tarbima.

4. Vaadake selle lingi taga olevat tabelit. Detsembris 2020 prognoosis FED, et 2023. aastal on nende intressimääraks 0,1%. Tegelik tulemus on 46 korda suurem. You had one job.

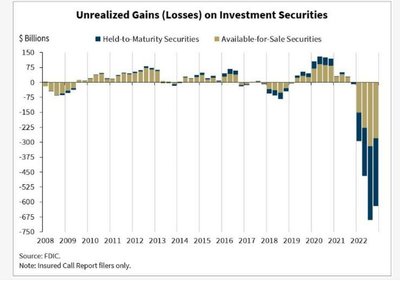

5. SVB pole seega ainuke problemaatiline pank. Vaadake USA kohta seda joonist. Siin on toodud pankade kahjumid sarnastelt võlakirjadelt. 620 miljardit dollarit.

6. Põhjuseks puhtalt võlakirjaturu mulli lõhkemine, mille loomise autorid on puhtalt keskpangad. Seega SVB lahenduse olulisus seisneb ka selles, et peatada USAs pangajooks teistes pankades. Ei ole lihtne. Sest mõelge korra selliselt – kui USA riigi 2-aastane võlakiri maksab aastas 5% intressi (vt joonis ülal), siis miks peaks keegi hoidma väikepanga deposiidis raha? See toob kaasa lähinädalatel ilmselt „sussides pangajooksu“ – raha ei pruugita pangast välja võtta, kuid hoiuse asemel kasutatakse riigivõlakirju. Panga jaoks tähendab see finantseerimiskapitali kaotust.

7. Ma kirjutasin sügisel artikli „Millal on kriis läbi?“ ja tõin sinna kõigile kasutamiseks töövahendi, et seda erinevate varaklasside suhtes hinnata. Ma uuendasin seda Miros ja sealt ka näete, et ma arvan, et võlakirjaturgude puhul on suurem osa probleemidest veel lahendamata. Samas kiiremini reageerivas krüptos on suurem osa kriisist juba tehtud. Paraku nii riigivõlakirjade kui ka kinnisvarasektori puhul ei ole me veel kriisi õieti jõudnudki.

8. USA keskpank FED on viinud ühe aastaga 2-aastase võlakirja intressi nulli lähistelt 5% juurde. See teeb kõige finantseerimise kallimaks ja on selge, et kui ollakse kümnendi jooksul harjunud nullis intressiga, siis see teeb paraku lihtsalt mitmed asjad katki. Kirjutasin 2020. aastal, et keskpangad on tekitanud Finants-Frankesteini, see hakkab nüüd oma ilmet avama.

9. Kas see kõik mõjub ka Eestile? Jah, kuid küsimus on ulatuses. Mina arvan, et kaks peamist riski on kinnisvarasektor ja Euroopa riigivõlakirjade mull (loe siin). Viimane pole veel lõhkemisega alustanud, kuid tõusvad intressid toovad sarnased probleemid ka sinna, kasvõi Itaalia probleemidesse sattumine on vältimatu. Kuid see kõik vääriks juba eraldi artiklit.

Loe ja telli Kristjan Lepiku uudiskirja siit.