SEB turgude olukorrast: võitlus inflatsiooni vastu on viinud meid keerulisse olukorda

(8)

Enne Euroopa Keskpanga poolt alustatud majanduse jahutamist oli turgudel suur mure euroala riikide võlakoormuse pärast. Riigid, kus punase veini joomine ja soojad ilmad on igapäevased, olid kogunud endale suuremad võlakoormad, kui nende aastane sisemajanduse kogutoodang.

Juba ligi poolteist aastat tagasi spekuleeriti tihedalt selle üle, kui kiiresti nad maksejõuetuks kuulutatakse, mistõttu võeti majanduse jahutamise algus vastu karmilt ja kohalikke turge kajastav Stoxx 600 langes alates esimesest intressikergitamise otsusest järgneva kuu jooksul -10 protsenti. Peagi said aga EKP koosolekul avaldatud intresside kergitamise otsused uueks reaalsuseks, rahale tekkis väärtus ning selle mõttega harjuti. Nüüd oleme olukorras, kus võlakirjade tootlused on jõudnud sedavõrd kõrgetele tasemetele, et panevad põlve värisema nii mõnelgi investoril, eriti neil, kellel peaks juhuslikult veiniklaas käes olema.

Pitsa = burger?

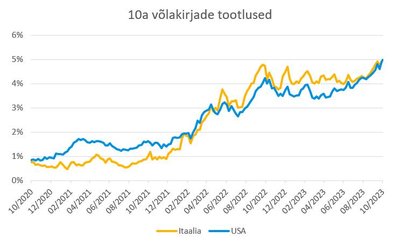

Teadupärast peaks turgudel kehtima loogika, et mida suurem risk, seda suurem on ka oodatav tootlus investeeringult. Hetkel oleme aga jõudnud olukorda, kus investoril on võlakirjamaailmas võimalus saada väiksema riski eest sama head tasuvust. Konks on aga selles, et investeering tuleb teha teisele poole ookeani ja USA dollaris. Globaalse majanduse jahutamise käigus, on keskpangad tõstnud erineva tempoga intressimäärasid ning see on pannud ka riikide võlakirjade hinnad liikuma eri kiirusega.

Selle tulemusel peaksid praegu maailma suurim ja suuruselt üheksas majandus laenama 10ks aastaks raha sama intressimäära juures. Lisaks sellele, et tegu on toreda faktiga mida pubis rääkida, on märkimisväärne erinevus nende kahe riigi võlakirjade reitingutel. Kui USA paberil on S&P andnud hinnanguks AA+, mis on järgmine parimast võimalikust (AAAst), siis Itaalia noteeringud kauplevad BBB reitinguga, mis on vaid kahe koha kaugusel, et neid rämpsvõlakirjadeks kutsutaks.

„Whatever it takes“

„Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.“ Need kuulsad sõnad lausus 11 aastat tagasi tollane Euroopa Keskpanga juht Mario Draghi, kui oli oht, et Kreeka riik läheb pankrotti ja euro kaotab oma väärtuse. Õnneks ei juhtunud nii esimene ega ka teine ning alles on nii maailma pikima ajalooga Euroopa riik kui ka 19-s riigis käibel olev valuuta.

Võitlus inflatsiooni vastu on meid viinud aga olukorda, kus siinsete riikide, nende seas ka Itaalia, võlakirjade tootlused on kõrgeimatel tasemetel Draghi kuulsatest sõnadest. Saapa kujuline riik on saanud eriti palju tähelepanu just oma silmapaistvalt suure võlakoorma tõttu, mis Bloombergi andmetel oli möödunud aasta 141.64 protsenti riigi sisemajanduse koguproduktist.

5-protsendise intressimäära puhul tähendab see, et iga aastaselt tuleb ära maksta 7 protsenti oma SKT-st, et võlga säilitada. Vaadates Itaalia viimase kümne aasta majanduskasvu numbreid, on selliste intressimäärade juures Pisa tornil värisemiseks põhjust rohkem kui pisut.