Joel Kukemelk: pensioni osas saad vaid endale loota

(29)

Nn maksuküüru kaotamise läbi laekub peaaegu kõigile inimestele uuel aastal palgapäeval rohkem raha pangakontole. Selle asemel, et kogu lisaraha igakuiselt Osturallide ja Hullude Päevade ajal poodi viia, tasuks mõelda, kuidas see hoopis endale ja oma lähedastele paremat tulevikku üles ehitama panna, kirjutab FinanceEstonia kogumispensioni töögrupi juht ning LHV Varahalduse juhatuse liige Joel Kukemelk.

2025. aasta toob kaasa suured maksumuudatused. Palgalt makstav tulumaksumäär kerkib 20% pealt 22% peale, kuid samal ajal tekib kõigil tööealistel inimestel sõltumata teenitavast kuisest sissetulekust juurde 700 eurone igakuine tulumaksuvabastus. Kui seni on maksuvabastus olnud seotud kuise sissetulekuga, mis sissetuleku kasvades on vähenenud ja 2100 eurose brutopalga juures 0i jõuab, siis uuest aastast kaob see piirang ära ja kõiki koheldakse ühtemoodi. Seda nimetataksegi nn kurikuulsaks maksuküüru kaotamiseks, mis läheb riigile uuel aastal maksma ligi pool miljardit eurot.

Seega mitte midagi tehes laekub peaaegu kõigile inimestele uuel aastal palgapäeval rohkem raha pangakontole. Eesti keskmise ligi 2000 eurose brutopalga puhul tähendab see 100 euro suurust suuremat laekumist. Selle asemel, et kogu lisaraha igakuiselt Osturallide ja Hullude Päevade ajal poodi viia, tasuks mõelda, kuidas see hoopis endale ja oma lähedastele paremat tulevikku üles ehitama panna.

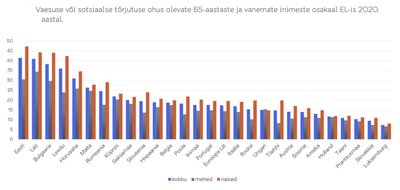

140 leheküljelisest Eesti pensionisüsteemi jätkusuutlikkuse analüüsist leiab sõna „heaolu“ 16 korral ja sõna „vaesus“ 45 korral. See peaks häirekellad lööma panema. Sama analüüsi leheküljelt 22 leiame, et 41% üle 65 aastastest eestlastest elab vaesuse või sotsiaalse tõrjutuse tingimustes ja Eesti hoiab sellega Euroopa Liidus häbiväärset esimest kohta.

Pensionivaesus ei ole teema, millest poliitikud jooksvalt kõva häälega rääkida tahaks. Seepärast kerkib see teema üles eelkõige enne valimisi lubaduste kokku kirjutamise ajal ning pärast valimisi kaob vaikselt muude probleemide ja teemade tulva alla ära. Üldine mõtlemine on, et riigil on ju raske, küll pensionärid aru saavad… See võis ju tõsi olla Nõukogude Liidu tagasihoidlike elustandarditega harjunud inimeste jaoks, kuid Eesti on nüüdseks juba üle kolme aastakümne olnud taas iseseisev riik. Tänastel ja tulevastel põlvkondadel, muuhulgas pensionäridel, on pensioni suuruse osas teised ootused.

Valitsuse kehtivas koalitsioonilepingus on sees punktid, et keskmine vanaduspension hoitakse tulumaksuvabana, soodustatakse inimeste pensioniks kogumist, kasvatakse inimeste teadlikkust võimalustest vanaduspõlveks valmistumisel ning antakse võimalus tööandjapensioni loomiseks. Olulised ja väga vajalikud punktid. Aga mis tänaseks tehtud on?

Tulumaksuvaba pension? Aprillis otsustati, et pensionäri tulumaksuvabastus külmutatakse tänase keskmise pensioni ehk 776 euro tasemel ning pensionäridel tuleb hakata tulevikus maksma tulumaksu – 2025. aastal on see igalt pensionärilt keskmiselt 9 eurot, 2026. aastal 18 eurot ja 2027. aastal 26 eurot igas kuus, mis tuleb riigile ära maksta. Tulumaksuvaba pension on riigile üle jõu käiv lubadus.

Tööandjapension? Läänemaailmas ammuilma tööelu tavapäraseks hügieenifaktoriks muutunud tööandjapensioni loomise osas oleme alles analüüsifaasis ning juba on kuulda ka sõnumeid, et selle päriselt jõustamiseks vajaliku pensionimakse topeltmaksustamise lõpetamiseks, kus tööandja peab töötaja pensionimakse pealt täna ka sotsiaalmaksu pensionikindlustuse osamaksu tasuma, raha napib ja seda nii täna kui ka mitme aasta pärast.

Pensioniteadlikkuse tõstmine? Sama raha puudujäägile viitav vastus on taskust võtta, kui jutt läheb inimeste teadlikkuse tõstmisele pensionipõlveks valmistumisel – pole meist ju keegi saanud riigilt üleskutset/teavituskirja/sõnumit sisuga „suurenda oma II samba makseid“, „alusta regulaarsetkogumist III sambas“, „mõtle juba täna oma pensioni tuleviku peale“ või „pensionile minnes vali ühekordse väljamakse asemel tulumaksuvaba igakuine fondipension“. Kui riik oma inimesi pensioni osas ei hari, siis pensionivaesus Eestist ka ära ei kao.

Pensionikogumise soodustamine? Inimeste pensioniks kogumise soodustamise osas on III pensionisamba 6000 eurone tulumaksuvabastus püsinud kivina samas kohas alates aastast 2012, kuigi keskmine palk on sama ajaga enam kui kahekordistunud. See on tänaseks juba tuhandetel inimestel takistamas pensionikogumist summades, mida nad muidu oleks valmis tegema. Vähemasti on loodud võimalus võtta II pensionisamba osas suurem vastutus ja suurendada oma sissemakseid 2% pealt 4% või 6% peale. Ehk maksta tulumaksuvabalt tuleviku iseendale rohkem raha. Seda avaldust saab esitada kuni novembri lõpuni ja suurem maksemäär jõustub alates 2025. aasta algusest. Avalduse esitamine on tasuta.

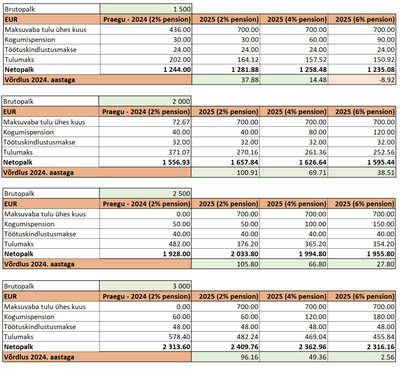

Tõstes oma II samba igakuise sissemaksemäära 2% pealt 6% peale, on 40-aastase kogumisperioodi jooksul võimalik oma pensioni suurust kasvatada umbes veerandi võrra. Ajastus maksemäära just täna tõstmiseks on tegelikult hea. 2025. aasta maksumuudatuste tõttu on kõigil inimestel, kes teenivad 1600 kuni 3000 eurot kuus, võimalik oma pensioni sissemakse määra tõsta 6% peale nii, et nende igakuiselt kätte saadav netopalk üldse ei vähene, vaid tõuseb sellest hoolimata. Need, keda on õnnistatud kuni 4400 eurose brutopalgaga saavad maksemäära tõsta kuni 4%ni ilma netopalgas kaotamata, 6% puhul peab siis arvestama juba mõnekümne eurose netopalga langusega.

Järgnevalt toodud näited 1500, 2000, 2500 ja 3000 eurose brutopalgaga ja mõjuga netopalgale, kui II samba sissemaksed jätta samale 2% tasemele või kui need tõsta 4% või 6% peale:

OECD uuringus leiti, et kui Euroopa Liidus keskmist palka teeniv inimene jõuab pensioniikka, siis saab ta 68% oma senisest palgast pensionina. Eestis on see aga vaid 34%. Üldine reegel on see, et mida suuremat töötasu täna teenitakse, seda suurem vajadus on oma pensionikogumisse ise panustada, et pensioniea saabudes tõsiseid näguripäevi vältida. Riiklik pension on juba täna tilluke ning ettevaatavalt on riigi võimalused pensioni maksmisel demograafiast tulenevalt ajas vaid vähenemas.

Eelarve probleemidega on kaitsekulutuste kasvatamise surve all rabelemas lisaks Eestile ka paljud teised Euroopa riigid. Soome on isegi lauale pannud võimaluse riigipensionite indekseerimise kallale minemiseks. Kuigi suurt pahameelt oleks selline otsus kahtlemata tegemas ka seal, on nende õnneks termin „pensionivaesus“ Soomes siiski võrdlemisi vähetuntud.

Eri ühiskonna gruppidelt, poliitikutelt ja arvamusliidritelt kuuleme, kuidas meie pensionipõlve päästavad meie lapsed, riikliku laenu lõputu kasvatamine börsidel või odavad indeksfondid inimese vanusest, kogumisperioodi pikkusest ja kogutud summast sõltumata. Tegelikkuses ei ole meil tuleviku pensioni suuruse osas kellelegi teisele loota kui vaid iseendale ja oma tänastele tarkadele valikutele.

Oma II samba sissemaksemäära saad suurendada siin.