Valitsuse avalikustatud eelnõu avab lõpuks töötukassa kriisitoetuste tagamaid: taotlusi saab esitama hakata aprillist

Näiteks selgub eelnõu seletuskirjast, et kahel kuul töötajate palgatoetuste maksmiseks kulub töötukassal plaanide kohaselt 250 miljonit, aga halvemate stsenaariumite korral võib ulatuda kulu 330 miljonist eurost kuni 1,157 miljardi euroni. Viimase puhul küll ainult juhul kui kõik Eesti töötajad ja tööandjad kvalifitseeruksid toetusele.

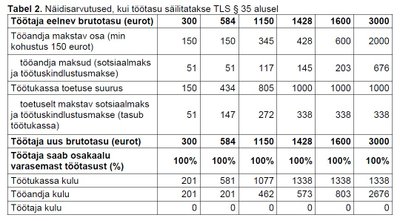

Lisaks selgub seletuskirjas väljatoodust, et teatud kriteeriumide täitmisel on ettevõtetel võimalik ka palgakärbetega, ent töötukassa toetuse abiga säilitada töötaja palk põhimõtteliselt täies mahus (vt teine tabel).

Hüvitise kannab töötukassa otse töötaja arvele, seda pärast ettevõttepoolse palgaosa maksmist. Maksud maksab kumbki osapool ise - kui töötukassa tasub brutopalgast 1000 eurot, siis ka maksud maksab selle summa pealt töötukassa, kui ettevõtja lisab omalt poolt 150 eurot, maksab maksud 150 euro pealt.

Töötasu hüvitist makstakse töötajale, kelle tööandja tegevus on erakorralistest asjaoludest tulenevalt oluliselt häiritud. Hüvitis tagab töötajatele sissetuleku ning aitab tööandjatel ajutised raskused üle elada, et ei peaks töötajaid koondama või tegevust lõpetama.

Seletuskirjas on välja toodud ka näidisarvutused erinevate brutotöötasu suuruste näitel (sh osaajaga töötava töötaja palk, mis jääb allapoole alampalga piiri, alampalgaga töötaja, 1428-eurose brutotöötasu saaja ning 3000-eurose brutotöötasu saaja).

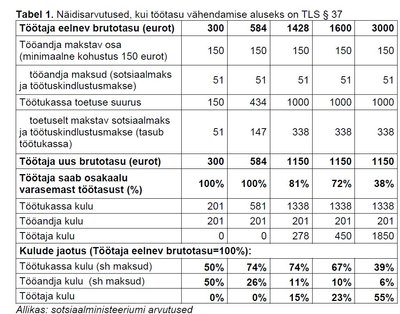

Kõigepealt arvutused lähtuvalt töölepinguseaduse paragrahvist 37, millest lähtuvalt ei saa tööandja temale ettenägematutest ja temast mitteolenevatest majanduslikest asjaoludest tulenevalt anda töötajale kokkulepitud tööd, võib kokkuleppel töötajaga vähendada töötasu kuni kolmeks kuuks, kuid mitte allapoole kehtivat töötasu alammäära.

Kui töötaja eelnev töötasu jääb vahemikku alampalk (584) kuni 1428 eurot, siis töötukassa toetuse osakaal kogu töötaja palgast moodustab 74%. Kui töötaja eelnev töötasu on olnud üle 1428 euro ja kuna töötukassa 1000 eurost kõrgemat hüvitist ei maksa, väheneb töötukassa hüvitise osakaal ja suureneb töötaja osakaal eelneva töötasu suurusest (st suureneb eelneva brutotöötasu ja uue brutotöötasu vahe)

Kui lähtuvalt töölepinguseaduse paragrahvist 35 ei ole tööandjal tööd anda ja ta peab töötasu säilitama, siis töötaja endise töötasu säilitamiseks suureneb töötukassa osakaal kuni töötaja 1150-eurose brutotöötasuni. Kuna töötukassa toetuse maksimaalne suurus on 1000 eurot, siis üle selle hakkab töötukassa osatähtsus vähenema ja tööandja osakaal suurenema.

Tabelis 2 toodud näidete korral on näha, et kui töötaja eelnev brutotöötasu oli 1428 eurot, siis töötukassa toetuse osa on 1000 eurot ning tööandja osa siis sellest üle jääv osa ehk 428 eurot. Kui aga töötaja eelnev brutopalk oli 3000 eurot, siis moodustab töötukassa osa selle tagamisel töötajale 33% ja tööandja osa 67%.

Hüvitise põhimõtted

Hüvitist makstakse, kui tööandja on olukorras, mis vastab vähemalt kahele tingimusele kolmest:

- tööandja käive või tulu on sellel kuul, mille eest hüvitist taotletakse, langenud vähemalt 30% võrreldes eelmise aasta sama kuu käibe või tuluga;

- tööandjal ei ole vähemalt 30% töötajatest kokkulepitud mahus tööd anda;

- tööandja on vähemalt 30% töötajatest vähendanud töötasu vähemalt 30% või alampalgani.

Hüvitist saavad taotleda nii era- kui avaliku sektori tööandjad, sõltumata ettevõtte suurusest.

Hüvitist makstakse neile töötajatele, kellele ei ole tööandjal kokkulepitud mahus tööd anda või kelle töötasu on vähendatud.

Hüvitise suurus on 70% töötaja keskmisest kalendrikuu töötasust. Hüvitise maksimumsuurus on 1000 eurot. Tööandja peab lisaks maksma töötajale töötasu vähemalt 150 eurot.

Töötukassalt ja tööandjalt kokku saab töötaja vähemalt alampalga ehk 584 eurot. Kui töötaja sai osalise tööajaga töötamise tõttu alampalgast väiksemat töötasu, siis säilib tema senine sissetulek.

Töötajal on õigus hüvitist saada kuni kahe kuu eest kolmekuulise perioodi jooksul.

Töötukassa tasub hüvitiselt ja tööandja töötasult sotsiaalmaksu, töötuskindlustusmakse ja kohustusliku kogumispensioni makse ning tulumaksu.

Oluline teada:

- hüvitise avalduse esitab töötukassale tööandja, kuid hüvitis makstakse otse töötajatele;

- hüvitist makstakse perioodi märts-mai 2020 eest, tööandja saab töötajale hüvitist taotleda kahe kuu eest;

- tööandja esitab töötukassale iga kalendrikuu kohta eraldi avalduse pärast seda, kui on töötasu töötajatele välja maksnud;

- kui tööandja lõpetab töösuhte töötajaga koondamise tõttu samal kalendrikuul, mille eest töötasu hüvitist taotletakse või sellele järgneval kuul, peab ta hüvitise töötukassale tagasi maksma.

Taotlemine

Hüvitise avalduste esitamine avaneb e-töötukassas aprillis, täpse kuupäeva ning avaldusel nõutavate andmete kohta anname info esimesel võimalusel.