Astmeline tulumaks on vaid dekoratsioon

OECD andmetel saadakse 0,5 protsendilt Briti jõukamatelt maksumaksjatelt 17 protsenti tulumaksulaekumistest. Saksamaal maksab 0,1 protsenti jõukamatest kaheksa protsenti tulumaksust, USA-s annab üks protsent kõige rikkamaid 40 protsenti föderaalsest tulumaksust.

Andmed, mis Eesti maksu- ja tolliamet möödunud aasta tulumaksumiljonäride kohta avaldas, näitavad, et siin tuli kõige jõukama 0,4 protsendi (ehk 2570 maksumaksja) arvele üle viie protsendi maksustatavast tulust.

Kuna kõige rikkamate osa tulumaksulaekumistes on nii suur, siis võiks valitsus pragmaatiliselt arvestada, mida rikkad ise maksustamise suhtes õiglaseks peavad – muidu tekib oht, et nad leiavad viisi või koha, kus tulumaksu just oma õiglustunde järgi maksta. On fakt, et isegi sooduskohtlemise (või Eesti puhul ühetaolise maksumäära) korral on rikaste panus riigi maksutuludesse palju suurem kui n-ö tavalistel maksumaksjatel.

Nõnda ongi juhtunud, et ehkki tulumaksu ülemised maksuastmed OECD riikides on enamasti kõrgemad kui 40 protsenti, kehtivad paljudes riikides erirežiimid, mis võimaldavad teatud rühmadel maksta tegelikult maksu hoopis madalama määra alusel. Näiteks Prantsusmaal ja Hollandis on kehtestatud suured soodustused kõrgepalgaliste välismaalaste riiki meelitamiseks, Briti ja Iiri seadused võimaldavad soodusrežiimi jõukatele isikutele, kes ei ela riigis alaliselt.

Teiseks on maksusüsteemide rikkaid soosivaks jooneks eri tululiikide maksustamine eri maksumääradega. Paljudes riikides maksustatakse passiivset sissetulekut madalama määraga kui palgatulu – näiteks Itaalias tuleb passiivse iseloomuga tuludelt maksta 12,5-protsendist maksu, samal ajal kui muude tulude ülemine maksuaste on 44,9 protsenti. Peaaegu kõigis OECD riikides rakendatakse sooduskohtlemist kapitalilt saadavale tulule: mõnes ei maksustata kapitalikasu üldse, mõnes maksustatakse soodusmääraga, mõnes jäävad maksustamise alt välja teatud varad kindla hoidmisperioodi järel.

Piiride kompamine

Eelnev jutt ei tähenda, et hea rahvusvaheline tava oleks kohelda jõukaid maksukogujad üksnes siidikinnastes. Jah, paljudes riikides saavad nad maksusoodustusi, kuid on ühtaegu ka maksuametnike erilise tähelepanu all, sest kipuvad liialdama agressiivse maksude planeerimise ja optimeerimisega ning kompama piire, kuhumaani lastakse neil oma maksukoorma vähendamisega minna.

Rikaste inimeste maksustamise probleeme käsitlevas raportis, mille OECD äsja avaldas, soovitatakse maksuametitel muu hulgas sügavamalt tundma õppida motiive, mis on rikaste inimeste maksukäitumise taga (rikkuse säilitamine, selle edasi andmine pärijatele jmt), luua nende maksuküsimustega tegelemiseks spetsiaalsed üksused, suhelda nendega dialoogi, mitte lihtsalt ühepoolsete käskude kaudu. Aga ka pigistada maksunõustajaid, kes töötavad välja ja turustavad seadusaukude ärakasutamiseks mõeldud „tooteid” (näiteks trahvid mõne tegevuse eest).

Lühidalt, rikaste maksumaksjate suhtes tuleb olla mõistev ja vastutulelik, aga mitte kõikelubav, sest munevast kanast, kes munad ära peidab, pole eriti kasu. Mis puutub tulumaksule astmete lisamisse, siis rikastes riikides kehtestatud soodustused näitavad, et rikastelt rohkema raha kättesaamiseks ei oleks see kuigi efektiivne „relv”.

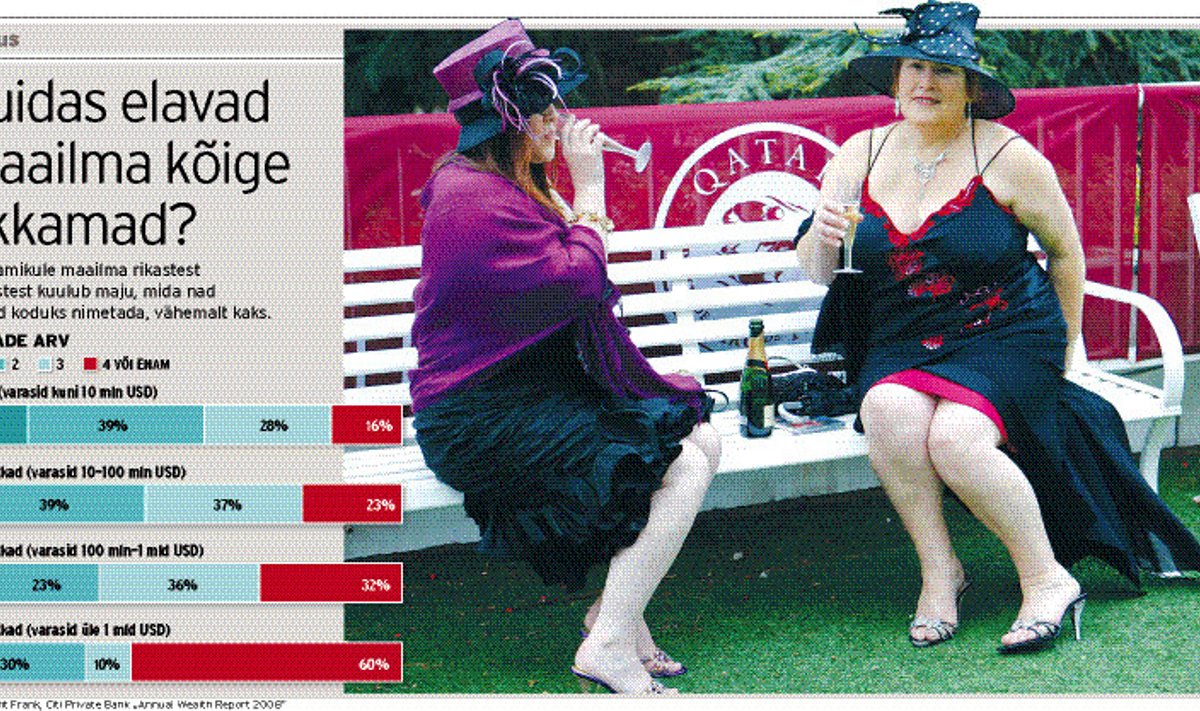

Maksude järgi valib elukohta 29% rikastest

•• Kinnisvaranõustamise firma Knight Frank ja rikaste vara haldamisega tegelev Citi Private Bank uurisid möödunud aastal, millistest kaalutlustest lähtudes valivad rikkad inimesed – need, kellel on investeeritavat vara miljoni dollari eest või rohkem – oma elukoha.

•• Maksuaspekte nimetas kõige tähtsamate esmase elukoha valikut mõjutavate tegurite hulgas 29 protsenti vastanutest, teise kodu asukoha valiku puhul aga 24 protsenti.

•• Kõige olulisemaks valikukriteeriumiks oli lähedus tööle (esmase elukoha puhul 59 protsendil), väga tähtsaks peeti ka isiklikku turvalisust (esmase elukoha puhul 53 protsenti ja teise kodu puhul 47 protsenti).

•• Lennujaama lähedust pidas esmase elukoha puhul oluliseks 41 protsenti vastanutest ja teise kodu puhul 53 protsenti vastanutest.

•• Maksustamisest olulisemad valikuaspektid olid veel isikliku sotsiaalse võrgustiku (s.o sõpruskonna) olemasolu elukohas (vastavalt 38 ja 35 protsenti), kvaliteetsete teenuste olemasolu (32 ja 29 protsenti) ja heade haridusasutuste olemasolu (32 ja 24 protsenti).