Eesti maksukeskkond ettevõtjasõbralikkuselt maailmas 32. kohal

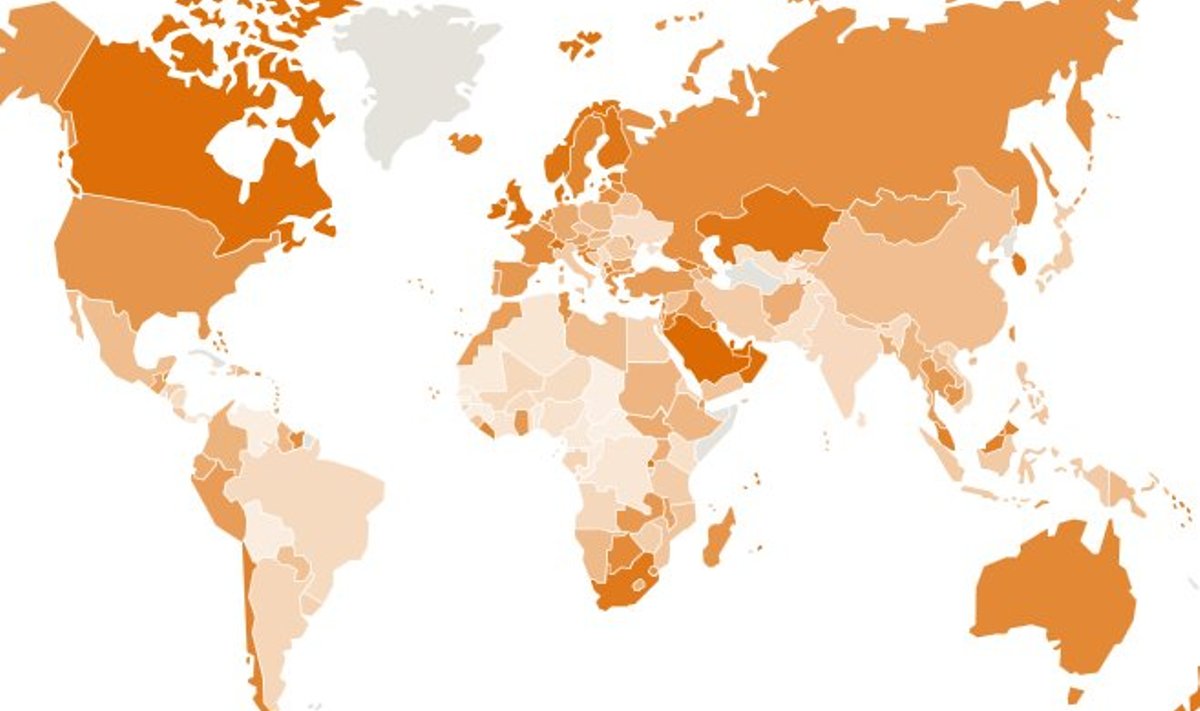

Maailma atraktiivseima maksusüsteemiga riigid on Araabia Ühendemiraadid, Katar ja Saudi Araabia, järgnevad Hongkong, Singapur ning Iirimaa. Euroopa Liidu riikidest on viimatinimetatu järel ettevõtjasõbralikemad Taani ja Suurbritannia.

Kui eelmisel aastal langes Eesti PwC maksuedetabelis ajalooliselt madalaimale tasemele 50. kohale, siis pärast Tallinna müügimaksu kaotamist oleme taas tavapärases vahemikus 30.-40.

Eesti eeliseks on maksusüsteemi lihtsus ja kasutajasõbralikkus: näiteks kulub uuringu metoodikas defineeritud näidisettevõttel aastas maksude maksmisele 81 tundi, mida on kaks korda vähem kui Leedus, kolm korda vähem kui Lätis ja viis korda vähem kui Tšehhis. Eesti ettevõtjate maksukoormus, eriti tööjõumaksude osa on aga suhteliselt kõrge.

"Viimase uuringu tulemused näitavad, kui oluline on Eestile säilitada maksude administreerimise lihtsus, samas jätkates tööjõumaksude eelarvele jõukohast vähendamist, et parandada meie ettevõtete konkurentsivõimet," kommenteeris uuringu tulemusi PwC Eesti maksunõustamise teenuseliini juhi Villi Tõntson.

Hea teada

Uuringu Paying Taxes 2014 metoodika põhines ühesuguse hüpoteetilise ettevõtte asetamisel eri riikide seadusandlikku keskkonda. Vaadeldav firma oli 2 aastat tagasi asutatud 60 töötajaga omamaisele kapitalile kuuluv ja koduturul tegutsev tootmisettevõte, mille müügikäive on 1050 korda suurem riigi keskmisest aastapalgast ja brutokasumimarginaal 20 ptotsenti (kriteeriumide loetelu pole täielik).

Pingerea koostamisel võrreldi muuhulgas omavahel eelkirjeldatud ettevõttele aastas maksude deklareerimisele ja maksmisele kuluvat aega ning maksukoormust arvestatuna ettevõtte poolt tasutavate maksude suhtena selle ettevõtte kasumisse enne kõiki ettevõtte poolt tasutavaid makse.

Uuringu täisversiooni saab vaadata siin.